2022年度決算の論点 (少なくとも大田区の)消費税の一部は、社会保障に使われていなかった!=一部しか社会保障に使ってなかった大田区の消費税

2022年度の決算委員会が終わりました。

明日12日の本会議に備え、必要な資料を整理しているところです。

今回の決算の評価の視点は、国が行っている所得再分配調査の分析から始まりました。

誰から税金を集め、誰のために使っているのか、それにより、格差は是正されているのか、という視点からの検証です。

日頃の税の使途から、どう考えても問題があると思ってきました。

きりがありませんが、たとえば、

★税金が余って1300億円も基金(貯金)に貯まっている、などは最たるものだと思いますが、

★羽田空港の跡地を165億円も出して、しかも国から買って、民間企業に50年の定期借地で、隣地の約1/10で貸し出す、

★既存の補助のしくみでは採算が取れないから、新たな補助率の高いしくみをつくりはじめようとしている蒲蒲線

★学校の余裕のある容積率を使い周辺施設を学校内に移転させ、建て替えにかかる建築費を集中させる「学校施設建て替え時の複合化」

等々・・・・・・・・・・・・・・

税金は、

・行政が言うほど、増税が繰り返されるほどに社会保障には使われていない、

・社会保障で格差は是正されていない、

・税金の使途、優先順位に問題がある、

ということをわかりやすく、公表されている資料から具体的に明らかにしていきたいといつも思っています。

厚生労働省に聞いても、どう財源の数値を拾っているか、教えてくださいませんし、大田区に聞いてもわからない、というので、分析は簡単ではありませんが、少なくとも「考え方」と指摘すべき論点は、ある程度見えてきました。

いくつも重要な論点があるのですが、その中のひとつ、消費税の地方交付分の一部が、大田区では社会保障に使われていないことが判明したので、ご報告します。

==========

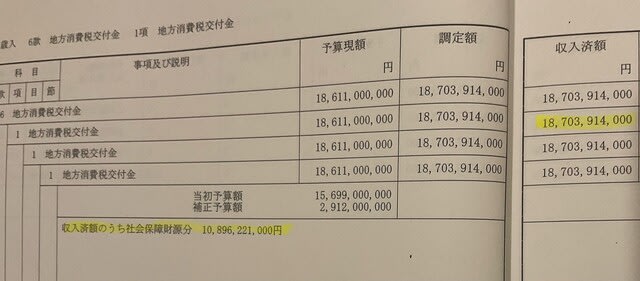

令和4年度(2022年度)歳入歳出決算概要説明書

20ページの

歳入の款をみると、消費税の収入額がでています。

2022年度は、右黄色のラインマーカー部分

およそ187億円が消費税の地方交付分として大田区に入ってきました。

ところが、左下を見てください。

収入済み額のうち、社会保障財源分として、10,896,221千円、約109億と書かれていますね。

そうなのです。

大田区に入った消費税187億円のうち、社会保障に使われているのが109億円だと言っているのです。

社会保障のためだと思ってきた消費税ですが、実は、地方では、社会保障に使う分はその一部で、それ以外は、社会保障に使ってこなかったということです。

社会保障に使うことが決められたのが、

消費税が8%なってから、平成26年4月~なのですね。下図ピンクの〇内。

地方自治体の場合、

8%になった時に、引き上げで増えた0.7%、

10%になった時に、引き上げで増えた1.2%、

が社会保障財源だということ。驚きですが、地方自治体は、それ以外は、社会保障に使わなくて良いのです。

私が、地方分権で財源が地方に増えて、そのころから大田区では、基金(貯金)を貯めてきた。

それが、社会保障のための増税分を使わずに貯めた、

というのが、ここでも、またひとつ、証明されたことになるのではないでしょうか。

細かい算定の考え方は末尾に記載しますが、

大田区ですと、交付された消費税のうち社会保障財源分、社会保障に使わなくて良い額は、以下の通りです。

社会保障財源分の割合も書いておきます。

消費税が8%、10%になって9年、大田区に交付された

消費税1368億円のうち社会保障に使ったのは、655億円=わずか48%です。

平成26年(2014年) 99億円 18億円 81億円 18%

平成27年(2015年) 170億円 76億円 94億円 45%

平成28年(2016年) 154億円 69億円 85億円 45%

平成29年(2017年) 158億円 71億円 87億円 45%

平成30年(2018年) 135億円 61億円 74億円 45%

平成31

令和元年 (2019年) 129億円 58億円 71億円 45%

令和2年 (2020年) 160億円 90億円 70億円 56%

令和3年 (2021年) 176億円 103億円 73億円 59%

令和4年(2022年) 187億円 109億円 78億円 58%

1,368億円 655億円 713億円48%

良く読むと、

社会保障費ではなく、社会保障関係費と書いてありますね。

大田区も社会保障費とは言っていないのです。

しかも、

引き上げ分の地方消費税を社会保障施策の経費に使うと言われている、と言っています。

引き上げ分、なのです。

__________________________________

消費税は、おさめると、国と地方に分けて使われています。

そのうちの地方に交付される分は、その一部が社会保障財源となっている。

これは、消費税が5%から8%になった時にから始まり、

8%になった時に、引き上げで増えた0.7%、

10%になった時に、引き上げで増えた1.2%、

が社会保障財源です。

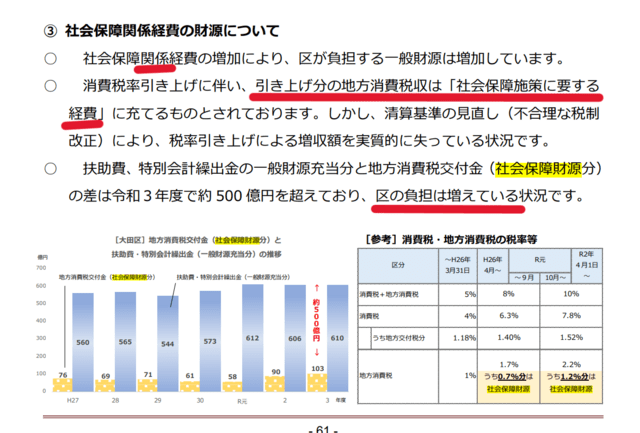

以下、その部分を示した図です。その下にリンクを掲載しておきますね。PDFの8枚目。ページ数はP61です。

大田区ホームページ:OTAシティ・マネジメントレポート(令和3年度決算版) (city.ota.tokyo.jp)

Ⅲ持続可能な自治体経営に向けて 8枚目 P61

大田区のシティマネジメントレポート社会保障関係費財源について

国に7.8%。

地方に2.2%。

都道府県に1.1%

区市町村に1.1%。

按分の仕方があって、

社会保障財源は、夜間人口割で交付されています。

社会保障財源以外は、昼間人口割。

昼間人口の多い都心部は、社会保障以外財源が多く配分される計算になっています。

北海道のHPより

地方消費税のQ&A – 総務部財政局税務課 (hokkaido.lg.jp)

Q4 地方消費税の市町村への交付

税率引き上げ分に相当する額については、全額「人口(国勢調査)」の割合で按分し、社会保障財源として市町村に交付します。

残りの引き上げ分以外に相当する額については、その半分は「人口(国勢調査)」の割合に応じて、残り半分は「従業者数(経済センサス活動調査)」の割合に応じて按分して市町村に交付します。