大田区議会第三回定例会⦅決算・議案・陳情など⦆の奈須りえの論点・争点

第三回定例会が終了しました。付託された議案・報告などと奈須りえの争点、論点を整理してみました。詳細は、追ってご報告してまいります。

議案に対する態度(賛成・反対)の一覧を下記の通り。(奈須りえの態度と審査結果が異なった議案・陳情は赤字)

奈須りえの、議案・陳情の主な争点・論点を以下に記します。

【89補正予算】

①増額予算計上されている労務単価分が現場労働者に支払われるようにしている費目(保育)と支払いを確認できない費目(土木・建設)があり問題

リンク ①労務単価(補正予算) 大田区議会第三回定例会議案の奈須りえ的論点

②プレハブリースなど、リース契約について、議決事項になっていないため、利率さえ示されないなど議会のチェックが十分でない。安易なリース契約にならないよう、議決事項に加えるべき。

リンク ②プレハブリースに見るリース契約の問題(補正予算)

【92・93・96 マイナンバー関連条例】

マイナンバー制度そもそものの目的があいまいであるにもかかわらず、大田区は国が行っているからと大田区としての費用対効果やデメリットの検証が行われていない。

制度そのものの問題点も多く指摘されているが、これでは区民の不安に答えられない。

さらなる格差拡大の恐れがある。

【100・101 アプリコ音響・照明契約】

アプリコの音響・照明設備を交換するための契約。計約6億円にもなる契約だが、この間の利用状況など、莫大な金額を投じることが区民にとって有効であることを検証できる資料を求めたが大田区から示されず、6億円をかける必要が確認できなかったため承認できなかった。

【105・106・107 特別区道廃・認定・変更】

東京団地冷蔵の開発にかかわり大田区道が大幅に減る。この開発に伴い都道は売却され東京都に収入が入るが、大田区道は売却しない。周辺相場で約5億円の区道が失われる。区民の財産として不適当な開発の協議が行われており問題。

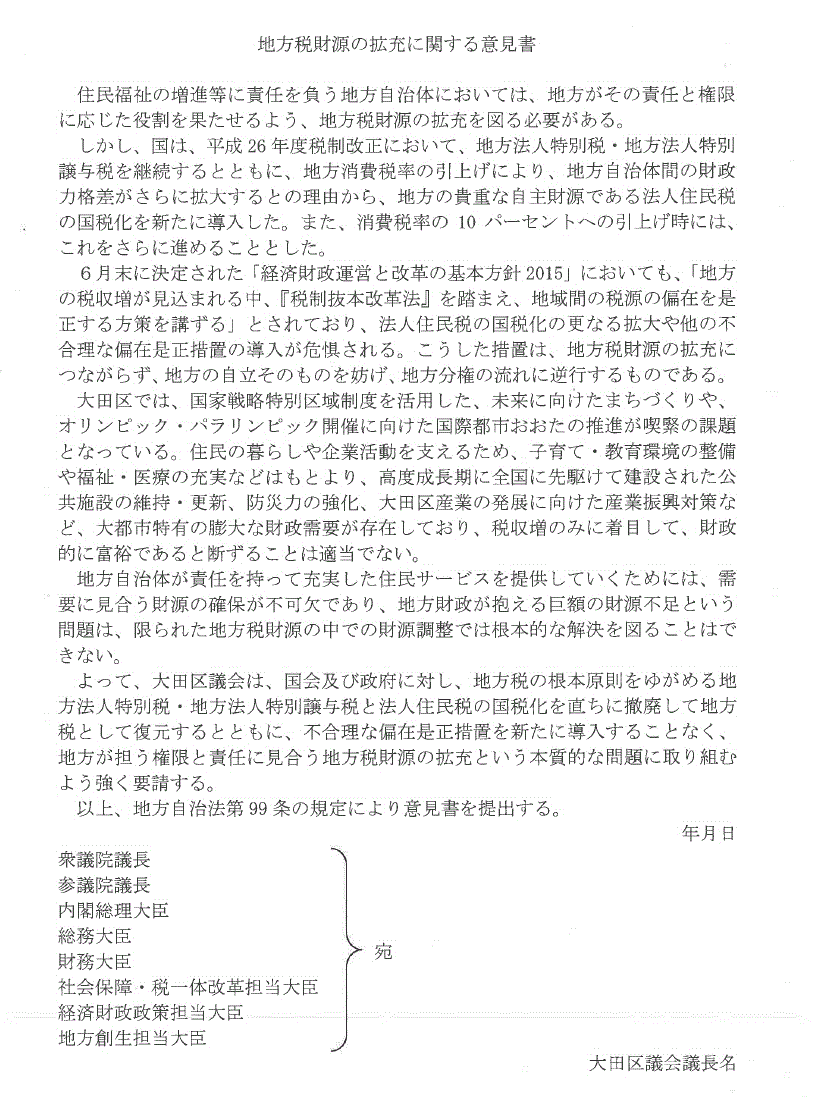

【13 法人住民税国税化の意見書】

現在、本来基礎的自治体=大田区の財源であるはずの法人住民税の一部が国税化されている。これを大田区の財源として確保するため国に提出する意見書。

なぜ国税化されるかといえば、法人減税の補てんとして消費税増税とこの法人住民税国税化が連動している。意見書で法人税減税を進める国家戦略特区をさらに進めよと言いながら、法人住民税国税化はやめてくれは矛盾している。

また、なぜ国税化されると困るのか。の大田区の使途目的に問題がある。法人住民税国税化は不足する地方財源=地方交付税交付金の財源とするとされており、地方で足りない財源を豊かな23区(根底に23区富裕論)から補ってもらおうという構図。

ここで、大田区が、保育園や特別養護老人ホームといった基礎駅自治体の責務が不足していることを言わず、不要不急の未来に向けたまちづくり、オリンピック、国債かなどを強調することは23区富裕論を助長させ、法人住民税の国税化への反論にならない。

【15・16 安保法抗議と廃止の意見書】

【区議会の海外友好親善訪問と調査】

議会として税金投入して行う親善や訪問としてはふさわしくない。

◆陳情◆

【27‐41 本庁舎耐震補強工事一時中断を求める】

耐震強度が耐震基準を満たしているのだから24億円もかけるなら、耐震強度を満たしていない施設の耐震補強工事をすべき。

【27‐48 羽田空港増便と飛行ルート変更について環境アセスメントと説明会開催を求める】

大田区の空を低空で飛行機が飛ぶようになるが区民に十分に知らされていない。Ⅾ滑走路供用からわずか4年で飛行ルート変更案が出されるなど、Ⅾ滑走路の環境アセスの前提が違ってくる。説明会開催とアセスやり直しをすべき。

【27‐50 大田区の執行機関も議会事務局の調査対象とするよう求める】

大田区議会幹事長会は、大田区の執行機関を議会事務局の調査対象から外してしまった。議会の機能を高めるためにも、立法機関、チェック機関である区議会の事務局は当然調査すべき。

{kind=link}