消費税増税法案可決に貧困(特に女性の貧困)について考える

格差が拡大し、貧困が課題となっているなか、消費税増税法案が可決されました。

日本における税全体に占める消費税の割合は、消費税割合が高いと言われている欧米並みの29.2%(7.1%÷24.3%=29.2%)で、これは、日本の消費税が、食品や医療など課税対象を制限するなどの措置を行っていないことによるものです。

租税負担率の内訳の国際比較

(注)財務省HPよりhttp://www.mof.go.jp/tax_policy/summary/condition/021.htm

1. 日本は平成20年度(2008年度)実績、諸外国は、OECD “Revenue Statistics 1965-2009″及び同 “National Accounts 1997-2009″による。なお、日本の平成23年度(2011年度)予算ベースでは、租税負担率:22.0%、個人所得課税:7.2%、法人所得課 税:4.0%、消費課税:6.9%、資産課税等:3.8%となっている。

2.租税負担率は国税及び地方税の合計の数値である。また所得課税には資産性所得に対する課税を含む。

3.四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

「貧困」あるいは、「子どもの貧困」が問題になっていますが、国においても自治体においても貧困への問題意識は薄く、大田区においても「貧困対策」は政治課題になっていません。

そのような中、しんぐるまざあず・ふぉーらむ理事、反貧困ネット副代表、東日本震災女性支援ネットワーク世話人の赤石千衣子さんから貧困の問題が、特に女性に多く表れている実態についてうかがいました。

_____________________________________

【若年女性の貧困】

統計上「家事手伝い」と分類されている若年女性の「貧困」が問題になっています。

扶養する父親がいるから良い、いずれ、結婚するから良いと思われ続けているわけですが、

他者に依存する形では、根本的な問題解決にはつながりません。

全ての世代において、女性が男性より貧困であり問題は深刻です。

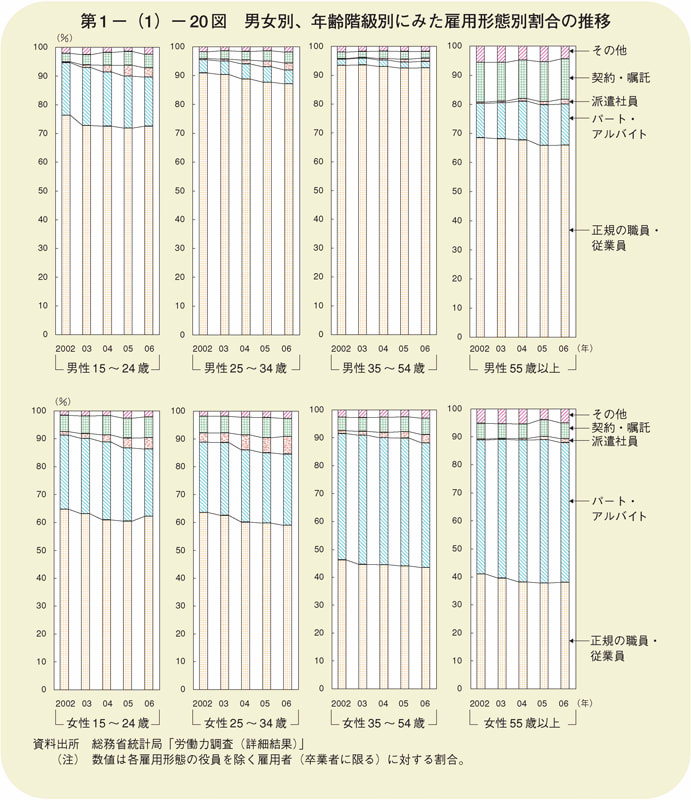

【雇用形態から見る女性の貧困】

女性の貧困の理由のひとつに雇用形態の問題があります。

下記の表が示すように、女性の半分以上が非正規雇用労働者です。

しかも、昨今の雇用状況の変化、悪化により若い女性ほど非正規雇用になっています。

現在の日本では、新卒での正規雇用募集が最も多く、若い時に非正規雇用の人が、その後、正規雇用になることは困難です。

【同一労働同一賃金・社会保障制度整備】

今、自治体の現場では、これまで公務員が担ってきた様々な分野の仕事が、外部化されています。

経営的な視点で見れば、効率性やコスト削減を求めることは必ずしも悪いことではありませんし、無駄なことは削減していくべきですが、一方で、生活を維持できないほどの低賃金や、雇用を継続できないしくみで公的なサービスを担わせている実態もあります。

大田区で募集している非常勤職員は、継続的に雇用すれば、賃金を上げなくてはならない等の負担がかかることから、更新を制限しています。

もっと問題なのが、同じ仕事をしていながら、処遇や賃金に大きな違いがあることです。

私は、一物二価あるいは、三価と呼んでいます。

たとえば、大田区が提供している保育サービスを担っている保育士には正規職員でも

区立認可保育園の保育士=大田区の公務員

私立認可保育園の保育士=民間

私立の認証保育園の保育士=民間

などの方がいて、おおよそで言えば、上から順に賃金は高いはずです。

それぞれの現場には、非正規の職員がいて、場合によってはアルバイトも雇っているでしょう。これらの方たちは、同じ「保育」という仕事を担いながら、その賃金には大きな差があります。

専門性の違いは当然ありますが、必ずしも専門性の高い方が高い賃金を得て働いているわけでもなさそうです。

これまで、さまざまな場面で示されてきた「多様な働き方」という表現は、長時間労働を求めないライフワークバランスを配慮した選択的労働というイメージですが、「その働き方しか選べなかった」という実態のあることを直視する必要があると考えます。

こうした労働環境は、保育の現場に限ったことではなく、さまざまな分野においてあらわれてきています。

日本では定着していない「同一労働同一賃金」という考え方を改めて、今、考える時に来ていると思います。

それと同時に、短時間労働者への年金や保険などの社会保障制度も整備していく必要があります。

大田区では、国民健康保険加入者数がわずかではありますが、減ってきているそうです。

雇用状況の悪化や団塊世代の退職時期を迎えているこの時期であれば、組合管掌の健康保険から国民健康保険への移行が行われ、加入者が増えていると考えるのが妥当ではないでしょうか。

これは、生活保護世帯は国民健康保険に加入しませんので、生活保護が増えた分国民健康保険加入者が減った、無保険者が増えたという二つの可能性を考えています。

(無保険者のデータは大田区には無い)

________________________________________

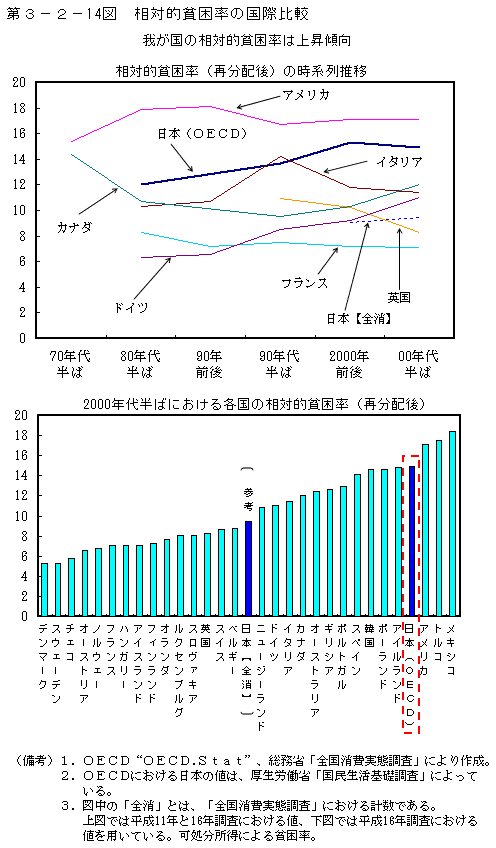

データが古いのですが、2000年代半ばの相対的貧困率の国際比較をみました。

貧困率とは、所得が低く経済的に貧しい人のいる割合のことで、絶対的貧困率と相対的貧困率があります。

絶対的貧困率といえば、所得が少ない状況ですが、相対的貧困は、所得額ではなく、他の人に比べてどうかという率を示したものです。

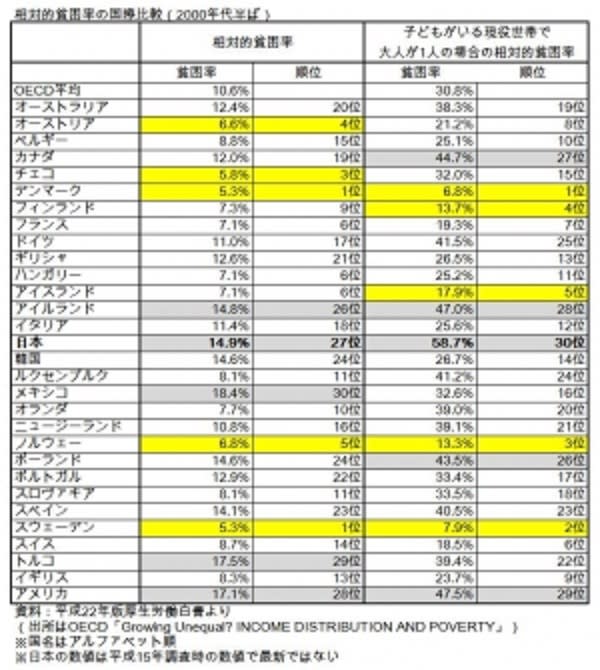

この相対的貧困率が、日本の場合、OECD加盟国30か国中27位と下から4番目でした。

◆相対的貧困率の国際比較

しかも、子どもがいる現役世帯で大人が1人の場合の貧困率は58.7%で、加盟国30か国中最下位。

日本の相対的貧困の影響が、ひとり親家庭により大きく表れていることがわかります。

ひとり親家庭の大半は、女性であり、ここにも、貧困の影響が女性により大きく表れていることがわかります。

そことの因果関係でお話しできることではありませんが、日本の子ども(18歳未満)の貧困率は14.9%で、先進35カ国のうち悪い方から9番目の27位という2009年の国連児童基金(ユニセフ)の報告書もあります。

日本の税と社会保障(税金と健康保険・年金等)の負担率は、主要先進国と比べると低い水準にあると言われていますが、財政赤字を加味すると日 本:49.8%、アメリカ:39.9%、イギリス:52.8%、ドイツ:52.0%、スウェーデン:59.0%、フランス:65.6%になります。

赤字国債でみえにくくなっていますが、日本の制度を仮に、国債発行ではなく現役世代である私たちが支えようとすれば、既に税負担は決して小さな規模ではなくなっているのです。

私たちが、今、考えなければならないのは、それだけの国債発行含めた税と社会保障負担をしている現行社会システムが、税本来の目的や機能を担えているのかどうかということです。

消費税10%法案が可決しました。

現在の日本の国税収入に占める消費税負担率は、イギリス、イタリア、スウェーデンなどとほぼ同程度というデータもあります。

10%に上がれば、単純に税収が二倍になるとして国税に占める消費税の割合を按分して試算すると35.5%になり、国税のなかの消費税への依存度は突出して高くなります。

しかも、日本の場合、非課税や軽減による低所得者対策がないため、税の機能の一つである「所得再配分」という視点からも課題の残る課税方法です。

相対的貧困という言葉は、私たちを、その後ろにある絶対的貧困の実態から遠ざけていますが、特に23区などの都市部の場合、住居費が高く、可処分所得の大 半は家賃に費やされることになります。住居にかかる費用を加味すれば、相対的貧困に決して安心してはいられない状況であることは明らかです。