今回の議会で、介護保険条例の改正議案が出され、可決しました。

上程された時点で、私は、議案の内容を勘違いしていました。

議案は、

給与所得控除が10万円上がったので、

介護保険料が低く算定されてしまうから、

低く算定されないよう、

給与所得控除が無かったものとして、

保険料算定するための改正でした。

私は、

区長などが、基礎控除を所得税並みに引き上げるのも止めさせていたので

まさか、10万円の給与所得控除の影響で、

介護保険料が1%程度、1億3900万円安くなるのを、止めさせるとは

思ってもみなかったのです。

勘違いに気づいたときに、

ハッとさせられたのが、

区長や大田区は、

税金や保険料を集める立場で、考えているのだ、ということでした。

多く集まるほど、良い、立場です。

一方の私は、負担する立場で考えていたのです。

なので、

予算特別委員会でも、歳入について「負担する立場」から質問しました。

歳入の中でも、特別区民税=住民税についてです。

前年に比べ、納税義務者数の増よりも、賃金等の上昇率よりも、

税収が8.2%も増えているのが気になりましたし、

三位一体改革の影響を明らかにしたうえで、それにふさわしい使い方になっているか

問いたかったのです。

三位一体改革が終わった後の2008年と2023年の税収を比べると、

税金を納めている人は16%増えましたが、税収は、18%も増えています。

一部の高所得層が、税収を引き上げていると言う見方もできますが、

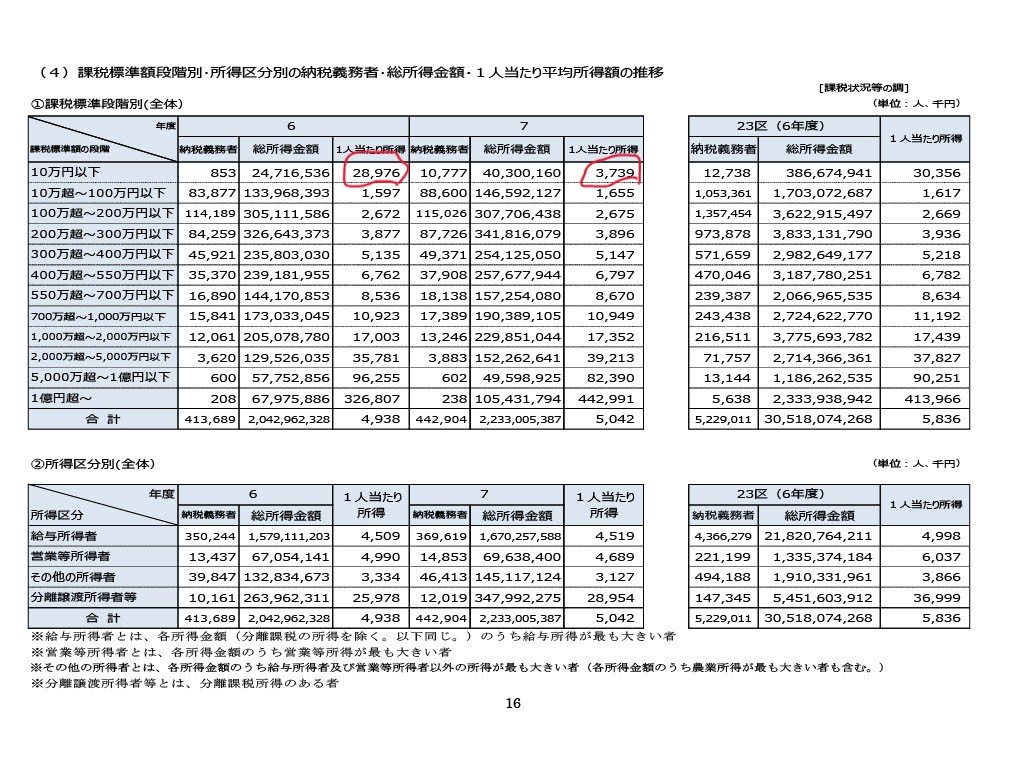

例えば、令和6年の課税対象所得10万以下の方たちの

平均所得は、3千万円近いので、

所得が大きくても、税負担に直結するわけでは無いことがわかります。

例えば、

株で利益を上げたけれど、損もしてしまった方は、損益通算と言って

利益と損を相殺したあとの所得に課税されるので、課税対象所得が10万以下になったりするのです。

令和6年度は、定額減税で、10万円の給付があり、

給与所得者が、10万円を超える所得階層に行ってしまい、

分離課税の方たちが残ったの江、平均所得を引き上げました。

税金の負担のしかた、払い方は、稼ぎ方(=給与所得、営業所得、不動産賃貸など、その他)によって、違うということです。

大田区は、一人当たり税収は微減だと言うのですが、

ふるさと納税分を反映させていないからだと思います。

大田区にこそ税金を支払っていませんが、

区民は「ふるさと」に納税しているのですから、

区民の負担を正確に把握していないことが、わかります。

平均年収は減るのに、増税していないのに、税負担が増えるのは、何故かと質問したら、

扶養控除の廃止をあげました。

これは、

年少扶養控除を廃止しているからです。

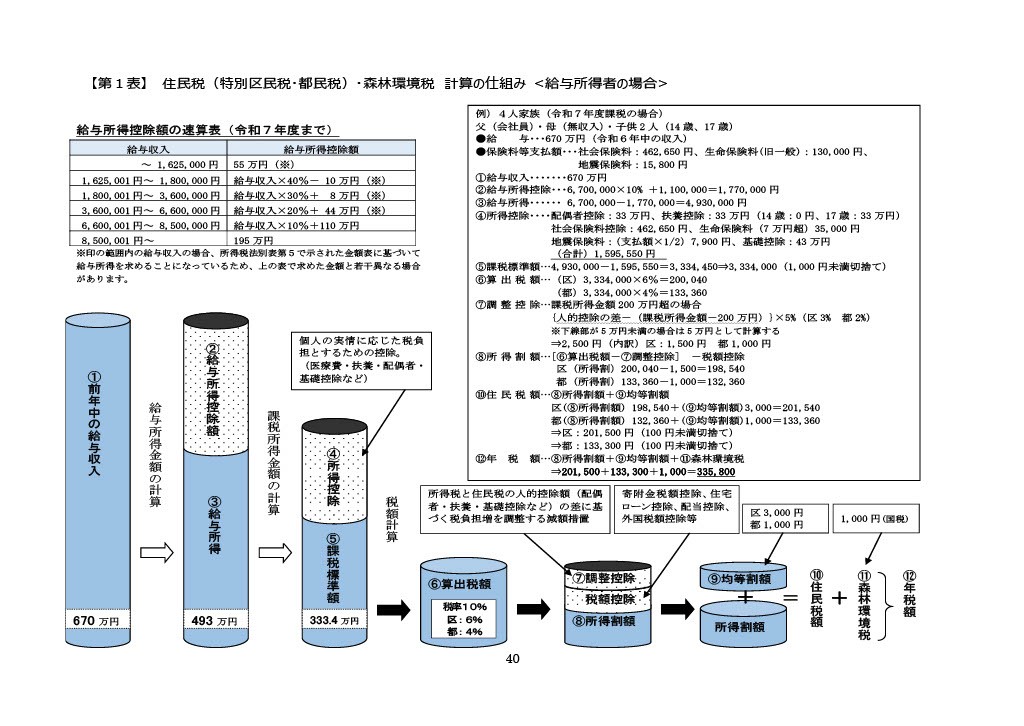

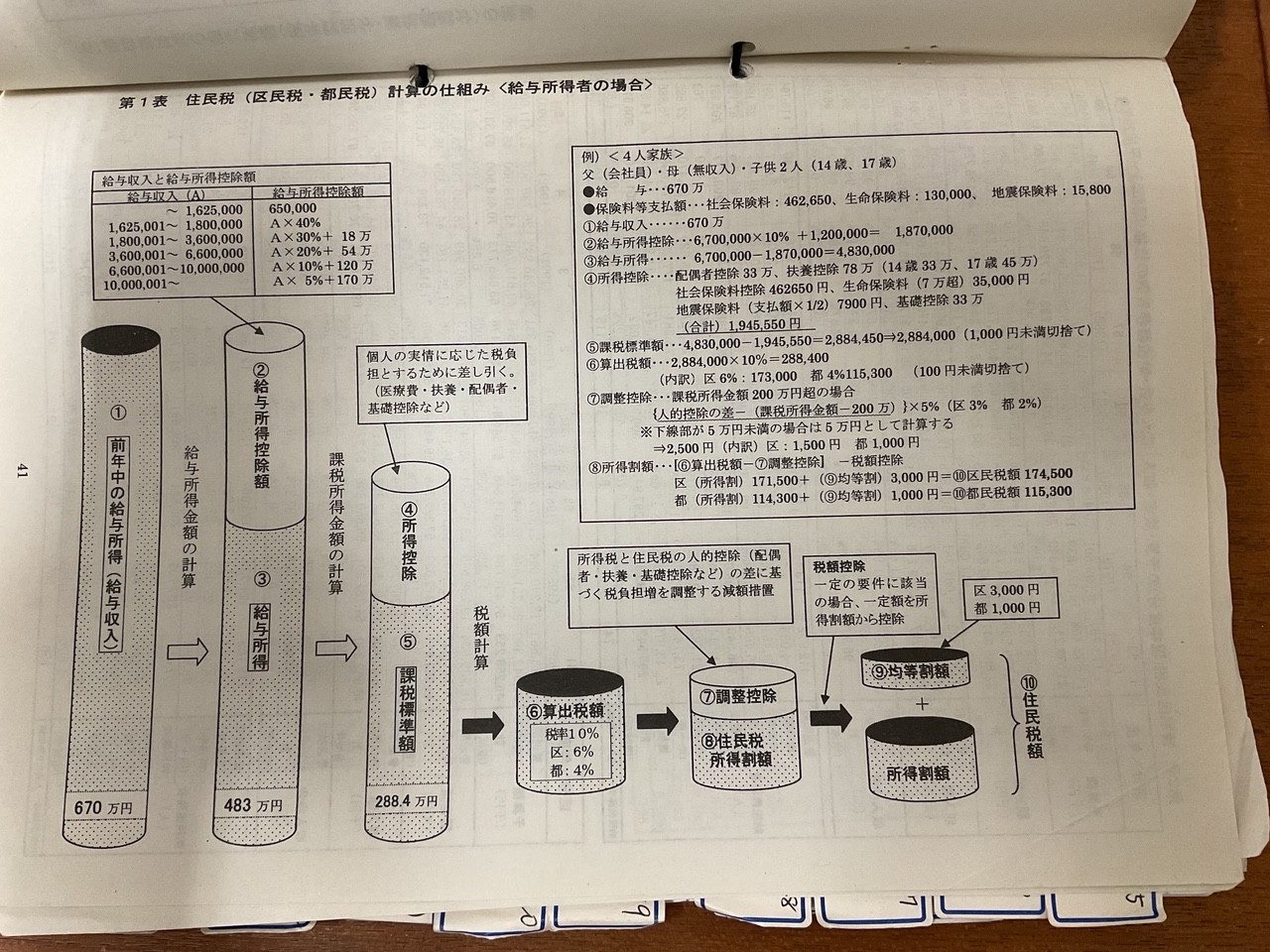

大田区の税務概要と言う資料を見ると、

下記の右上の四角の中に、同じ条件で、2008年と2024年の

税の計算のシミュレーションをしていますが、

左の2024年の方が増えています。

増税していなくても、控除が無くなると、税負担が大きくなるのです。

こういう税制をみると、

本気の子育て支援では無いことがわかりますね。

区長が、基礎控除引き上げを止めさせましたから、

今年の私たちの住民税負担も、本当だったらもっと少ないはずですが、

多くなります。

しかも、

今年から、こども子育て支援金制度、という名前の

「こども保険料」の徴収が始まります。

税金で負担していた子育て支援費を、医療保険料に上乗せして徴収するのです。

年少扶養控除廃止の時に、

児童手当を充実させると言ったのですが、

充実分どころか、この児童手当分すべて、医療保険料に上乗せして新たな負担を私たちにさせるのです。

本気の子育て支援でないことは、こういうところに表れます。

今年は、6000億円分で、大田区では、平均で一人当たり、年額4227円。

これは平均で、所得が多ければ、負担も大きくなり、上限は3万円です。

しかも、今年は、6000億円ですが、8000億円、1兆円と負担は増えて、

来年8300円、再来年9450円、と負担は増えて、その次の年は10450円です。

税で負担していた社会保険を、社会保険料で負担させるということは、

私たちに新たな保険料負担を強いるということです。

しかも、実は、

制度は、既に始まっていて、その間、私たちや税金で負担すべき「支援金」は

国債で負担しています。

なので、大田区は、令和10年度までに、34億円も、

これまで負担してきた児童手当の分、浮かせて、自由に使える財源を手に入れることになります。

ほかにも、

会社に勤務する方は、社会保険料は企業との労使折半ですから、

企業にも負担が生じます。

企業にとっては、コストの増ですから、賃金と言うコスト含め、コスト減の力が働くことになります。

しかも、

企業の社会保険適用拡大で、ただでさえ、負担が大きくなっているところに、このこども保険分の負担増です。

さらに、

所得税の基礎控除はあがりましたが、

住民税も社会保険料も、据え置かれたので、

所得税の非課税ギリギリまで働いた方は、住民税に加え、

社会保険料の負担も生じます。

当然、企業負担も生じます。

公表された昨年の健保組合の決算見込みは、約半数が赤字です。

こども保険料、据え置かれた住民税と社会保険料の壁で、

新たな負担に耐えられないところも出てくると思います。

ところが、

赤字組合の赤字総額は、2066億円

黒字総額は、2212億円ですから、

負担に耐えられない企業を、

利益の出ている、体力のある企業が飲み込んでしまうかも知れません。

そういう、事態を政治が政策で招いている、のです。

そのうえ、

税金で負担しているごみまで、有料化の議論を始めようとしています。

税で負担している社会保障を、社会保険料で負担させ、

税で負担しているごみ収集運搬費や処理償却費を、有料化議論に持ち込み、

扶養控除の廃止、

で、税収を増やし、使途の自由な税金を増やそうとして、いるのです。

しかし、それだけではありません。

三位一体改革は、国から地方へ3兆円の税源移譲を行っています。

具体的には、5%、10%、13%の累進課税だった住民税を、定率化=一律10%にしています。

住民税が増えたり減ったりした所得層は、

その分、所得税を減らしたり、増やしたり、して、総額はかわらない、と説明されました。

ところが、ここには、3つの問題が隠されていました。

1.直前に定率減税(住民税15%所得税20%)を廃止。税負担が段階的に増えた

2.年収約300万以下の層の住民税が5%から10%に引き上げられた

3.保育の自治事務化で税源移譲したのに、民営化すると国と都が補助を続け、大田区は民営化で財源を縮減した

定率減税は、1997年のアジア経済危機~山一証券、拓銀、長銀破綻を受け、1999年に導入された減税で、恒久的減税と言われていたのを、なくしてしまいました。

この頃から、

雇用の形態が変わり、派遣労働、非正規雇用が増えていきます。

しかも、

定率減税を廃止した直後に、リーマンショックが起きましたが、

税負担は重いままでした。

そういう中で、

地方には、大田区の納税義務者の約半数を占める年収約300万以下の方たちから

倍の10%住民税をとって、

それを、保育では無く、

蒲蒲線や、羽田空港跡地開発や、学校複合化などに使うのです。

保育も窓口業務も大田区の公共施設の管理運営も、、、、民営化され、企業経由で、サービス提供されるようになりました。

2015年の改定日本再興戦略に、資本利益率ROE10%を超える上場企業が

3社に1社になったと書かれています。

最近の大田区の事業は、かつてないような、大企業が並びますから、区民の税金が大企業の株主に流れます。

構図としては、年収300万以下から集めた税金が、大企業の株主に流れるので、格差が広がります。

しかも、

福田泰雄一橋大学名誉教授は、日本の大企業の配当の3~4割はがウォール街に流れていると指摘していますから、海外に日本の富が流出してしまいますから、日本全体が貧しくなっていきます。

生産年齢人口が減っていると言われながら、

納税義務者数は増えていて、1978年に29万5千人だった大田区の納税義務者は、

2024年に44万5千人ですから、1.5倍です。

女性が働き、高齢者が働き、外国人が働き、非正規雇用が増えて、

働いた富も、払った税金も、私たちを豊かにしていると言えるでしょうか。