大田区の無利子貸し付け型奨学金 コロナで困窮者に対して支援でも延滞利率は10.95%

今年、私は大田区議会の健康福祉委員会です。

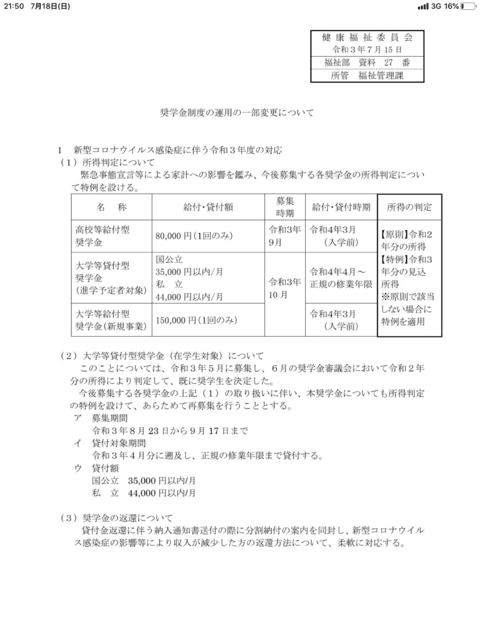

先日委員会に奨学金制度の一部を変更し、

コロナで経済状況が悪化した方に向け、奨学金の追加での応募を

可能にしたと報告がありました。

以下が報告の資料です。

コロナで急激に経済状況が悪化した方が

学校に行き続けられるよう、期期の途中でも奨学金を受けられるように

したことで、助かる方はいると思います。

しかし、貸すことが最終的な問題の解決方法なのか、疑問が残ります。

誰もが、学ぶ権利というスローガンは、一見よいように感じますが、

そもそも、所得が減り、学費が高くなりすぎて、親の経済状況では

高校、大学、大学院などの教育を受けにくくなっています。

教育にかかるお金が増えているのは、税金を教育に使ってこなかったからです。

無利子で貸し付けても、働て返さなければならにという事は、その方の

生涯賃金から教育費を前もって差し押さえるようなものです。

しかも、奨学金の支給決定に際し、他の(民間含めた)奨学金など、総額でどれだけ、負債を抱えるのか評価をしていません。

大田区ホームページ:奨学金貸付制度 (city.ota.tokyo.jp)

返還を延滞した場合について

・貸付金は無利子ですが、20年以内に返還できない場合、返還未済額に対して、

年10.95パーセントの延滞金が発生します。

・滞納者については、奨学生、連帯保証人に電話や文書による督促を行います。

督促にもかかわらず、誠意が見られない場合には、民事訴訟法に基づく法的措置をとることがあります。

行政が区民からとる利息として、高すぎはしないでしょうか。

委員会で指摘すると、大田区も課題だと感じていました。

調べてみたら、民間の延滞利息の上限は20%。

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならないそうです。

15%より低いものの10.95%は決して安いとは言えないと思います。

上限金利について【貸金業界の状況】 | 日本貸金業協会 (j-fsa.or.jp)

教育を機会均等は、公が教育の機会をどう補償するかということで

親の経済力により、そこを貸し付けて、働いて返済を求めるのは違うと思います。

みなさんはどうお考えになりますか。