【その②】消費税増税法案可決に貧困(特に女性の貧困)について考える

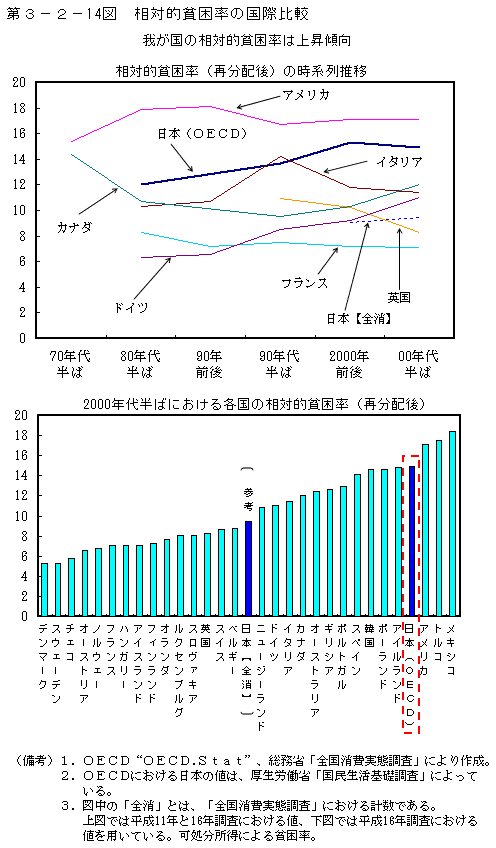

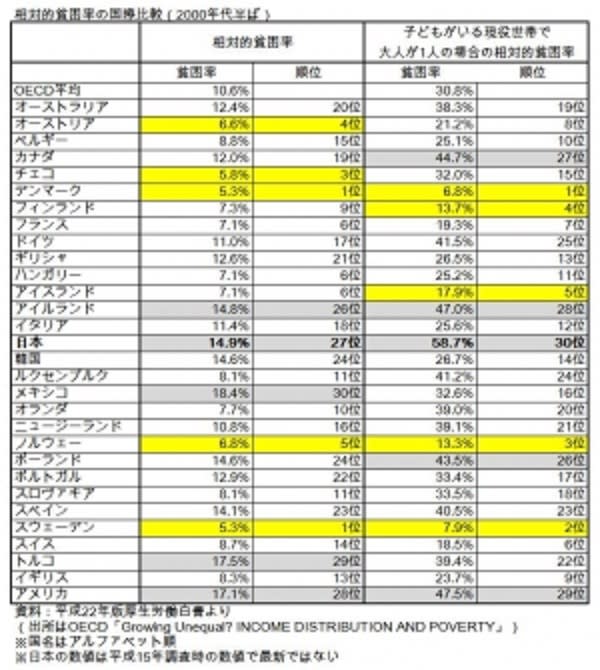

データが古いのですが、2000年代半ばの相対的貧困率の国際比較をみました。

貧困率とは、所得が低く経済的に貧しい人のいる割合のことで、絶対的貧困率と相対的貧困率があります。

絶対的貧困率といえば、所得が少ない状況ですが、相対的貧困は、所得額ではなく、他の人に比べてどうかという率を示したものです。

この相対的貧困率が、日本の場合、OECD加盟国30か国中27位と下から4番目でした。

◆相対的貧困率の国際比較

しかも、子どもがいる現役世帯で大人が1人の場合の貧困率は58.7%で、加盟国30か国中最下位。

日本の相対的貧困の影響が、ひとり親家庭により大きく表れていることがわかります。

ひとり親家庭の大半は、女性であり、ここにも、貧困の影響が女性により大きく表れていることがわかります。

そことの因果関係でお話しできることではありませんが、日本の子ども(18歳未満)の貧困率は14.9%で、先進35カ国のうち悪い方から9番目の27位という2009年の国連児童基金(ユニセフ)の報告書もあります。

日本の税と社会保障(税金と健康保険・年金等)の負担率は、主要先進国と比べると低い水準にあると言われていますが、財政赤字を加味すると日本:49.8%、アメリカ:39.9%、イギリス:52.8%、ドイツ:52.0%、スウェーデン:59.0%、フランス:65.6%になります。

赤字国債でみえにくくなっていますが、日本の制度を仮に、国債発行ではなく現役世代である私たちが支えようとすれば、既に税負担は決して小さな規模ではなくなっているのです。

私たちが、今、考えなければならないのは、それだけの国債発行含めた税と社会保障負担をしている現行社会システムが、税本来の目的や機能を担えているのかどうかということです。

消費税10%法案が可決しました。

現在の日本の国税収入に占める消費税負担率は、イギリス、イタリア、スウェーデンなどとほぼ同程度というデータもあります。

10%に上がれば、単純に税収が二倍になるとして国税に占める消費税の割合を按分して試算すると35.5%になり、国税のなかの消費税への依存度は突出して高くなります。

しかも、日本の場合、非課税や軽減による低所得者対策がないため、税の機能の一つである「所得再配分」という視点からも課題の残る課税方法です。

相対的貧困という言葉は、私たちを、その後ろにある絶対的貧困の実態から遠ざけていますが、特に23区などの都市部の場合、住居費が高く、可処分所得の大半は家賃に費やされることになります。住居にかかる費用を加味すれば、相対的貧困に決して安心してはいられない状況であることは明らかです。